Points clés à retenir0/3

01.Qu'est-ce qu'un bilan comptable ?

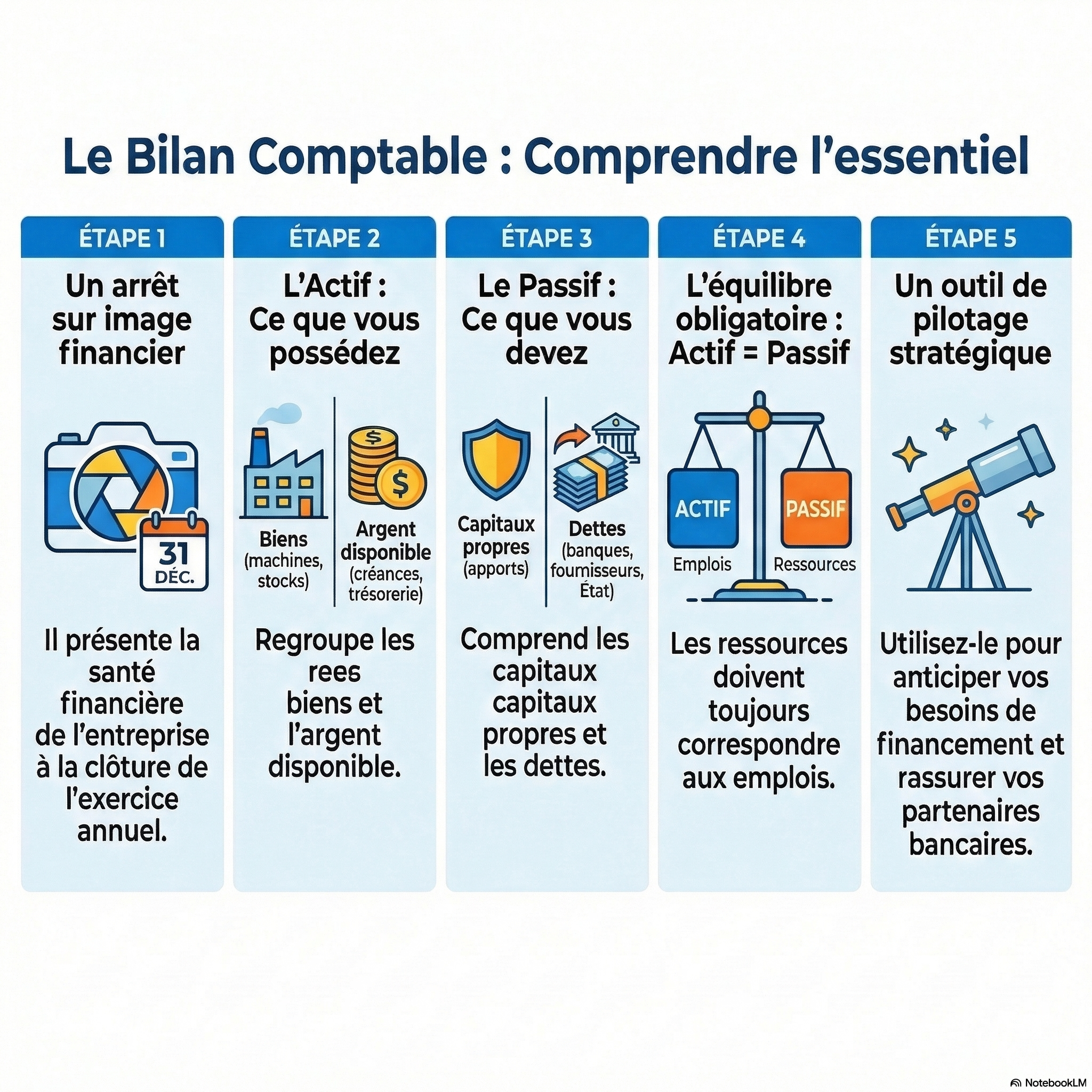

Le bilan comptable est un document financier obligatoire qui fait partie des comptes annuels de l'entreprise. Il présente, à une date précise, la situation patrimoniale de votre activité : ce que l'entreprise possède et comment elle est financée.

Concrètement, il se présente sous la forme d'un tableau à deux colonnes :

- L'actif : l'ensemble des biens détenus par l'entreprise

- Le passif : les ressources qui ont permis de financer ces biens

[À RETENIR] Le total de l'actif est toujours égal au total du passif. C'est le principe fondamental de la comptabilité en partie double. Si les deux colonnes ne s'équilibrent pas, il y a une erreur de saisie.

À quoi sert le bilan comptable ?

Au-delà de l'obligation légale, le bilan comptable est un véritable outil de pilotage. Il vous permet de :

- Apprécier la santé financière globale de votre entreprise à un instant donné

- Analyser votre niveau de trésorerie et évaluer vos dettes

- Comparer votre situation réelle à vos prévisions ou à l'exercice précédent

- Disposer d'un support fiable pour vos échanges avec les banques, les investisseurs ou les partenaires commerciaux

- Orienter vos décisions de gestion pour l'exercice suivant

[ASTUCE] Ne voyez pas le bilan comptable comme une simple formalité administrative. Apprenez à le lire régulièrement : il contient toutes les informations nécessaires pour savoir si votre entreprise est sur de bons rails ou si des ajustements s'imposent.

02.Comment se compose un bilan comptable ?

La structure du bilan comptable repose sur deux grandes parties distinctes mais toujours équilibrées.

L'actif : ce que possède l'entreprise

L'actif recense tout ce que l'entreprise détient. Il se divise en deux grandes catégories :

L'actif immobilisé regroupe les éléments durables détenus par l'entreprise pour son fonctionnement :

- Les immobilisations incorporelles : fonds de commerce, brevets, logiciels, marques

- Les immobilisations corporelles : machines, véhicules, mobilier, agencements, terrains, bâtiments

- Les immobilisations financières : titres de participation, dépôts et cautionnements

L'actif circulant regroupe les éléments à court terme, qui se renouvellent au fil de l'activité :

- Les stocks : matières premières, marchandises, produits finis en cours

- Les créances clients : factures émises mais non encore encaissées

- La trésorerie : solde des comptes bancaires professionnels et caisse

Le passif : comment l'entreprise est financée

Le passif explique l'origine des ressources qui ont financé les éléments de l'actif. Il se compose de :

Les capitaux propres représentent les ressources internes de l'entreprise :

- Le capital social : apport initial des associés ou de l'entrepreneur

- Les réserves : bénéfices des exercices précédents non distribués (dont la réserve légale)

- Le report à nouveau : résultat en attente d'affectation

- Le résultat de l'exercice : bénéfice ou perte de l'année en cours

Les dettes représentent les ressources externes :

- Les dettes financières : emprunts bancaires, comptes courants d'associés

- Les dettes fournisseurs : factures reçues mais non encore payées

- Les dettes fiscales et sociales : TVA à reverser, cotisations sociales dues, impôts à payer

- Les charges à payer : dépenses engagées mais pas encore facturées

Structure schématique du bilan

| ACTIF (ce que l'entreprise possède) | PASSIF (comment c'est financé) |

|---|---|

| Actif immobilisé | Capitaux propres |

| Immobilisations incorporelles | Capital social |

| Immobilisations corporelles | Réserves |

| Immobilisations financières | Résultat de l'exercice |

| Actif circulant | Dettes |

| Stocks | Dettes financières |

| Créances clients | Dettes fournisseurs |

| Trésorerie | Dettes fiscales et sociales |

| TOTAL ACTIF | TOTAL PASSIF |

[À RETENIR] Le passif indique si l'entreprise fonctionne principalement avec ses propres ressources (capitaux propres importants) ou grâce à des financements externes (dettes élevées). Un bon équilibre entre les deux est un signe de solidité financière.

03.Le bilan comptable simplifié : qui peut en bénéficier ?

Toutes les entreprises n'ont pas l'obligation de produire un bilan comptable exhaustif. Dans certains cas, un bilan simplifié est autorisé.

Qu'est-ce qu'un bilan simplifié ?

Le bilan simplifié reprend la même logique actif/passif qu'un bilan classique, mais avec un nombre de postes réduit : certaines rubriques sont regroupées pour alléger la présentation tout en conservant une vision fidèle de la situation financière.

Conditions d'éligibilité

Pour les sociétés et entreprises commerciales, le bilan simplifié est accessible si l'entreprise respecte au moins 2 des 3 critères suivants :

| Critère | Seuil |

|---|---|

| Total du bilan | < 4 000 000 € |

| Chiffre d'affaires net | < 8 000 000 € |

| Effectif moyen | < 50 salariés |

Pour les entreprises individuelles, le bilan simplifié est autorisé sous conditions de chiffre d'affaires :

- Moins de 840 000 € pour une activité de vente de marchandises

- Moins de 254 000 € pour une activité de prestation de services

[ASTUCE] Si vous êtes une TPE ou une PME en début d'activité, vérifiez si vous êtes éligible au bilan simplifié : il réduit considérablement le volume de travail comptable tout en respectant vos obligations légales.

Un expert-comptable Compta Spot établit votre bilan, vérifie sa conformité et vous aide à l'interpréter pour prendre les bonnes décisions de gestion

Trouvez le professionnel idéal pour votre situation

📧 Recevez le résumé de cet article par email

Gardez l'essentiel à portée de main, sans relire 15 minutes d'article.

✓ Gratuit ✓ Pas de spam ✓ Désinscription en 1 clic

Besoin d'un expert-comptable pour vous accompagner ?

Trouvez le professionnel adapté à votre situation en quelques clics.

04.Les différents types de bilan comptable

Le bilan comptable classique n'est pas le seul outil d'analyse financière à votre disposition. Selon votre objectif, d'autres bilans offrent des lectures complémentaires.

Le bilan financier

Le bilan financier reprend les données du bilan comptable en reclassant les postes selon deux critères :

- Le degré de liquidité pour l'actif (du moins liquide au plus liquide)

- Le degré d'exigibilité pour le passif (du plus long terme au plus court terme)

Ce reclassement permet d'évaluer plus précisément la capacité de l'entreprise à honorer ses engagements financiers à court terme. Il est souvent utilisé par les banques et les investisseurs pour apprécier la solidité financière avant d'accorder un financement.

Le bilan fonctionnel

Le bilan fonctionnel analyse les flux financiers en distinguant trois cycles :

- Le cycle d'exploitation : flux liés à l'activité courante (achats, ventes, stocks)

- Le cycle de financement : flux liés aux ressources de l'entreprise (capital, emprunts)

- Le cycle d'investissement : flux liés aux acquisitions et cessions d'actifs durables

Il permet de calculer des indicateurs clés comme le Fonds de Roulement (FR), le Besoin en Fonds de Roulement (BFR) et la Trésorerie Nette.

Le bilan prévisionnel

Le bilan prévisionnel se projette dans l'avenir. Il reprend la structure d'un bilan comptable mais repose sur des hypothèses et des estimations plutôt que sur des données passées.

Il est particulièrement utile pour :

- Anticiper l'évolution de la situation financière de l'entreprise

- Préparer un dossier de création, de développement ou d'investissement

- Tester la viabilité d'une stratégie avant de l'engager

Comparatif des types de bilans

| Type de bilan | Base | Objectif principal | Utilisateurs |

|---|---|---|---|

| Bilan comptable | Données réelles | Situation patrimoniale à date | Direction, administration fiscale |

| Bilan financier | Données reclassées | Solvabilité et liquidité | Banques, investisseurs |

| Bilan fonctionnel | Données reclassées | Analyse des cycles financiers | Dirigeants, analystes |

| Bilan prévisionnel | Estimations | Anticipation et projection | Créateurs, porteurs de projet |

05.Comment lire et analyser un bilan comptable ?

Savoir lire un bilan comptable est une compétence essentielle pour tout dirigeant. Voici la méthode en trois étapes.

Étape 1 - Vision d'ensemble : l'équilibre actif/passif

La lecture commence toujours par une vision globale :

- Quel est le total du bilan ? (taille de l'entreprise)

- Quelle est la part des capitaux propres dans le passif ? (autonomie financière)

- Les deux colonnes sont-elles bien équilibrées ?

Cette première lecture permet d'identifier si la structure financière semble cohérente ou si des postes attirent l'attention.

Étape 2 - Analyse de l'actif

Du côté de l'actif, observez en priorité :

- Le poids des immobilisations : une entreprise très capitalistique aura un actif immobilisé important

- Le niveau des stocks : des stocks excessifs peuvent signaler un problème d'écoulement

- Les créances clients : un montant élevé peut indiquer des difficultés de recouvrement

- La trésorerie disponible : est-elle suffisante pour couvrir les échéances à venir ?

Étape 3 - Analyse du passif

Du côté du passif, portez votre attention sur :

- L'importance des capitaux propres : plus ils sont élevés, plus l'entreprise est autonome financièrement

- Le niveau d'endettement : un ratio dettes/capitaux propres élevé peut signaler une dépendance aux financements externes

- Les dettes à court terme : sont-elles couvertes par la trésorerie disponible ?

[ATTENTION] Un bilan avec des capitaux propres négatifs est un signal d'alarme sérieux. Cela signifie que les pertes accumulées dépassent les apports des associés. Des mesures de recapitalisation ou de restructuration peuvent alors s'imposer.

Les indicateurs clés à surveiller

- Fonds de Roulement (FR) = Capitaux permanents − Actif immobilisé → mesure la capacité à financer le cycle d'exploitation

- Besoin en Fonds de Roulement (BFR) = Actif circulant (hors trésorerie) − Dettes à court terme (hors financières) → mesure le besoin de financement lié à l'activité

- Trésorerie Nette = FR − BFR → si positif, l'entreprise est à l'aise ; si négatif, elle doit financer son exploitation par des dettes bancaires

06.Les obligations légales autour du bilan comptable

Le bilan comptable s'inscrit dans un cadre réglementaire strict. Voici les règles essentielles à connaître.

Fréquence d'établissement

Le bilan comptable doit être établi une fois par an, à la date de clôture de l'exercice comptable. Cette date est librement choisie à la création de l'entreprise - elle n'est pas obligatoirement fixée au 31 décembre.

Règles pour le premier exercice :

- Il peut être inférieur à 12 mois si vous choisissez le 31 décembre comme date de clôture

- Il peut dépasser 12 mois sans toutefois excéder 24 mois ni inclure plus de deux 31 décembre

Durée de conservation

| Document | Durée de conservation |

|---|---|

| Bilan comptable, compte de résultat, annexes | 10 ans à compter de la clôture |

| Documents fiscaux (pour contrôle administration) | 6 ans minimum |

| Livres comptables et pièces justificatives | 10 ans |

[ATTENTION] En cas de contrôle fiscal, l'absence de documents comptables vous expose à des amendes et à une reconstitution de vos bases imposables par l'administration - souvent défavorable.

Dépôt des comptes annuels

Les sociétés commerciales ont l'obligation de déposer leurs comptes annuels au greffe du tribunal de commerce dans les délais suivants après la clôture :

- Sociétés anonymes (SA) : dans les 6 mois

- SARL, SAS, SASU, EURL : dans les 7 mois

Le non-respect de ces délais expose l'entreprise à des injonctions de régularisation et à des amendes.

Qui peut établir le bilan ?

- Vous-même : légalement possible, mais techniquement exigeant

- Un expert-comptable : fortement recommandé pour sécuriser la conformité et l'interprétation

- Un salarié comptable : possible si l'entreprise a les ressources internes

[ATTENTION] Si vous décidez d'externaliser votre comptabilité, vous ne pouvez la confier qu'à un expert-comptable ou à un cabinet d'expertise comptable inscrit à l'Ordre. Toute autre prestation comptable par un tiers est illégale.

Besoin d'un expert-comptable pour vous accompagner ?

Trouvez le professionnel adapté à votre situation en quelques clics.

07.Comment établir son bilan comptable en pratique ?

Les deux formats de présentation

Le bilan comptable peut être présenté sous deux formats :

- Tableau en deux colonnes : actif à gauche, passif à droite - format le plus courant pour la lisibilité interne

- Formulaire normalisé : format Cerfa transmis à l'administration fiscale et au greffe dans le cadre de la liasse fiscale

Peut-on faire son bilan soi-même ?

Sur le principe, oui. En pratique, cela suppose :

- Une maîtrise solide des règles comptables (Plan Comptable Général)

- Une saisie rigoureuse de toutes les opérations tout au long de l'exercice

- Une capacité à interpréter et valider les chiffres avant dépôt

Les erreurs de bilan peuvent avoir des conséquences importantes : redressement fiscal, mauvaise prise de décision, rejet de dossier de financement.

Les avantages de l'accompagnement par un expert-comptable

Se faire accompagner permet de :

- Sécuriser la conformité du bilan aux normes comptables en vigueur

- Gagner du temps sur la production des documents

- Bénéficier d'une analyse des résultats et de recommandations personnalisées

- Anticiper les obligations fiscales et sociales de l'exercice suivant

[ASTUCE] Un expert-comptable ne se contente pas d'établir votre bilan : il vous aide à le lire, à en tirer des enseignements et à prendre des décisions éclairées pour la suite. C'est un investissement, pas une dépense.

08.Conclusion : le bilan comptable, un outil de pilotage à ne pas négliger

Le bilan comptable est bien plus qu'une obligation légale annuelle. Correctement établi et interprété, c'est un tableau de bord financier qui vous permet de :

- Mesurer la solidité financière de votre entreprise

- Identifier les risques (trésorerie tendue, endettement excessif, capitaux propres insuffisants)

- Préparer vos échanges avec les banques et les partenaires

- Orienter vos décisions stratégiques pour l'exercice à venir

Les points clés à retenir :

- Actif = ce que possède l'entreprise | Passif = comment c'est financé

- Les deux colonnes sont toujours égales

- Il existe plusieurs types de bilans selon l'angle d'analyse souhaité

- Les TPE peuvent bénéficier du bilan simplifié sous conditions

- Conservation obligatoire pendant 10 ans

- Dépôt au greffe obligatoire pour les sociétés commerciales

[À RETENIR] Ne produisez pas votre bilan comptable uniquement parce que la loi l'impose. Prenez le temps de le lire, de comprendre ce qu'il dit sur votre entreprise, et d'en tirer des enseignements concrets. C'est là que réside sa vraie valeur.

🎯 On vous trouve votre expert-comptable pour la facturation électronique

Gagnez du temps : nous sélectionnons pour vous les meilleurs experts-comptables spécialisés dans votre secteur et votre problématique. C'est gratuit, sans engagement, et vous obtenez un rendez-vous personnalisé sous 48h.

Pourquoi se faire accompagner par un expert-comptable pour l'établissement et l'analyse du bilan comptable ?

Les risques sans accompagnement

- Erreurs dans la classification actif/passif entraînant un bilan inexact

- Bilan non conforme aux normes comptables exposant à un redressement

- Mauvaise interprétation des chiffres conduisant à de mauvaises décisions de gestion

- Non-respect des délais de dépôt des comptes annuels

- Absence de conservation des documents comptables sur 10 ans

Les sanctions encourues

- Amendes pour défaut de dépôt des comptes annuels au greffe

- Redressement fiscal en cas d'irrégularités comptables

- Injonction de régularisation par le tribunal de commerce

- Perte de crédibilité auprès des banques et partenaires financiers

Les bénéfices d'un accompagnement

- Bilan comptable exact et conforme aux obligations légales

- Analyse claire de la santé financière de l'entreprise

- Identification des tensions de trésorerie et des besoins de financement

- Support fiable pour les échanges avec banques et investisseurs

- Gain de temps et sécurité juridique sur toute la chaîne comptable

L'expertise spécialisée

- Maîtrise des normes comptables françaises (PCG)

- Établissement et validation de la liasse fiscale complète

- Analyse et interprétation des indicateurs clés du bilan

- Accompagnement dans le choix de la date de clôture

- Conseil en gestion et pilotage financier

Questions fréquentes

À lire aussi

Termes clés du glossaire

Tags :

Pour aller plus loin : découvrir Compta Spot