Points clés à retenir0/5

La vie d'une entreprise est jalonnée de cycles de croissance. Tout comme une structure évolue, ses besoins en conseil, en outils numériques et en réactivité se transforment. Pourtant, de nombreux entrepreneurs subissent une relation devenue insatisfaisante par simple crainte de la "machine" administrative.

En 2026, ce changement prend une dimension critique : avec la généralisation de la facturation électronique, choisir un partenaire qui maîtrise la transition numérique n'est plus une option, c'est une condition de pilotage. Changer d'expert-comptable ne doit pas être perçu comme un échec, mais comme une décision stratégique de gestion. Voici comment transformer cette rupture en levier de performance.

Changer d'expert-comptable repose sur 5 vérités pratiques : vous n'avez pas à vous justifier (liberté contractuelle totale), le timing détermine le coût (règle d'usage des 25 % en cours d'année), le préavis de 3 mois par LRAR est non négociable (Article 151), vos pièces justificatives originales ne peuvent jamais être retenues, et enfin la portabilité numérique (FEC + transfert cloud) est devenue le vrai pivot de la transition en 2026.

01.1. La liberté est totale (et vous n'avez pas à vous justifier)

Le premier frein au changement est souvent psychologique : l'idée qu'il faudrait "prouver" une faute du cabinet pour partir. En réalité, la décision de changer de prestataire est un droit discrétionnaire de l'entrepreneur.

La relation entre une entreprise et son expert-comptable repose sur la confiance et la liberté contractuelle. Si cette confiance est rompue ou si les outils du cabinet ne sont plus adaptés à votre besoin de pilotage en temps réel, vous pouvez mettre fin à la mission sans avoir à motiver votre départ.

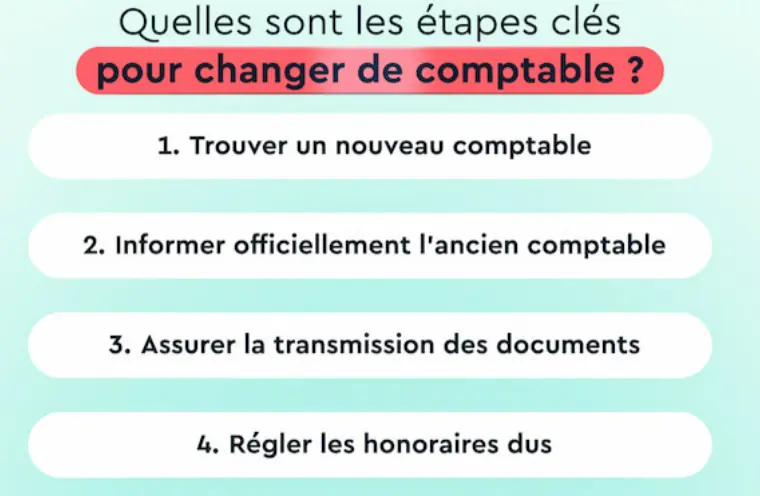

Le changement d'expert-comptable est une démarche simple si elle est bien anticipée, accompagnée et cadrée.

Le seul cadre à respecter est celui posé par votre lettre de mission : préavis, modalités de notification, et restitution des documents. Tout le reste relève de votre libre arbitre.

02.2. Le coût caché du mauvais timing : la règle des 25 %

Si le changement est possible à tout moment, son impact financier varie selon le calendrier. L'enjeu est de distinguer la rupture en fin d'exercice de la rupture en cours d'année.

- Transition en fin d'exercice : c'est la solution la plus économique. En respectant le préavis contractuel, la transition ne génère généralement aucun coût supplémentaire (0 €).

- Transition en cours d'exercice : elle entraîne souvent des indemnités de rupture anticipée. La règle d'usage est de 25 % des honoraires annuels restants.

La formule précise : (Honoraires annuels HT / 12) × nombre de mois restants avant la clôture × 25 %

Exemple concret : un freelance payant 2 400 € HT/an souhaitant partir 6 mois avant sa clôture devra s'acquitter de : (2 400 / 12) × 6 × 25 % = 300 € HT.

Analyse stratégique : s'il est rationnel d'attendre la clôture pour simplifier le transfert, quitter immédiatement un cabinet défaillant est souvent plus rentable que de subir des erreurs fiscales ou un manque de conseil critique pendant plusieurs mois. 300 € d'indemnité pèsent peu face à une optimisation fiscale ratée ou à un retard de TVA.

📧 Recevez le résumé de cet article par email

Gardez l'essentiel à portée de main, sans relire 15 minutes d'article.

✓ Gratuit ✓ Pas de spam ✓ Désinscription en 1 clic

03.3. Le piège du préavis de 3 mois : l'Article 151 est roi

Votre relation est régie par un contrat unique : la lettre de mission. Selon l'Article 151 du Code de déontologie, ce document est une obligation légale qui fixe les règles du jeu. La majorité des contrats incluent une clause de reconduction tacite.

Pour éviter que votre engagement ne reparte pour un an, vous devez impérativement respecter le préavis, standardisé à 3 mois avant la date de clôture de l'exercice.

- Date butoir : pour une clôture au 31 décembre, votre Lettre Recommandée avec Accusé de Réception (LRAR) doit être envoyée impérativement avant le 30 septembre.

- Forme juridique obligatoire : l'utilisation de la LRAR est l'unique moyen de donner une valeur juridique incontestable à votre démarche. Un e-mail ne suffit pas.

- Contenu minimal : identification de la mission, date d'effet de la rupture, demande de restitution des documents et du FEC.

Anticipez en septembre, même si votre nouveau cabinet n'est pas encore choisi. La LRAR enclenche le compteur sans vous engager auprès du nouveau partenaire.

Besoin d'un expert-comptable pour vous accompagner ?

Trouvez le professionnel adapté à votre situation en quelques clics.

04.4. Ce que votre comptable ne peut PAS garder : le mythe de la rétention

Une crainte récurrente concerne la "confiscation" des documents. Il est crucial de distinguer ce qui vous appartient de ce qui appartient au cabinet. Le droit de rétention est strictement encadré par le Code civil et par les usages professionnels : pour l'exercer légalement, le cabinet doit même informer par écrit le Président du Conseil Régional de l'Ordre.

| Affirmation | Vrai / Faux |

|---|---|

| Le cabinet peut garder mes factures originales (pièces justificatives) si je ne suis pas à jour de mes honoraires. | FAUX |

| Le cabinet peut retenir les documents qu'il a produits (bilan, liasse fiscale) en cas d'impayés. | VRAI |

| Une fois les honoraires réglés, le cabinet doit transférer le dossier dans un délai raisonnable. | VRAI |

| Mon ancien cabinet peut refuser de communiquer le FEC au nouveau cabinet. | FAUX |

En pratique : payez les honoraires dus, réclamez la restitution par écrit, et le dossier doit suivre. En cas de blocage abusif, le Conseil Régional de l'Ordre peut être saisi.

05.5. Le FEC et le transfert d'administration : les clés du "cloud" en 2026

En 2026, la transition n'est plus seulement une affaire de cartons de factures, mais de flux de données. Le pivot de cette portabilité est le FEC (Fichier des Écritures Comptables), format normalisé exigé par l'administration fiscale.

Pour les entreprises utilisant des plateformes "cloud-native" comme Pennylane, Tiime ou Dext, la transition est encore plus spécifique. Il ne s'agit pas seulement de télécharger des fichiers, mais d'effectuer une requête au support technique pour un transfert des droits d'administration du dossier. C'est un véritable "handshake" numérique entre l'ancien et le nouveau cabinet.

Les 3 éléments techniques indispensables à récupérer :

- Le FEC (Fichier des Écritures Comptables) - format légal opposable à l'administration fiscale.

- Le Grand Livre et les balances détaillées de l'exercice en cours.

- Le transfert de propriété numérique sur la plateforme cloud partagée (Pennylane, Tiime…).

Pourquoi c'est critique en 2026 : avec la généralisation de la facturation électronique (réforme e-invoicing), votre Plateforme de Dématérialisation Partenaire (PDP) et votre logiciel comptable sont désormais imbriqués. Un cabinet qui ne maîtrise pas ces interconnexions ralentira votre flux de trésorerie et exposera votre entreprise à des erreurs déclaratives.

Le saviez-vous ?

Pour les entreprises sur des plateformes cloud-native comme Pennylane, le transfert ne se limite pas au téléchargement du FEC : il s'agit d'un véritable transfert de droits d'administration du dossier entre l'ancien et le nouveau cabinet, demandé par requête au support technique.

06.Conclusion : vers un nouveau chapitre de gestion

Changer d'expert-comptable n'est pas une sanction, mais une optimisation nécessaire pour aligner votre gestion sur vos ambitions de 2026. À l'aube de la réforme de la facturation électronique, votre partenaire doit être un facilitateur technologique, pas un goulot d'étranglement.

Alors que vous évaluez votre collaboration actuelle, posez-vous cette question : votre expert-comptable est-il un simple historien de votre passé financier, ou un véritable architecte de votre futur entrepreneurial ?

Changez sereinement : recevez 3 propositions de cabinets en 48 h

Service 100 % gratuit, sans engagement, cabinets vérifiés à l'inscription à l'Ordre.

Trouver mon nouvel expert-comptable🎯 On vous trouve votre expert-comptable pour la facturation électronique

Gagnez du temps : nous sélectionnons pour vous les meilleurs experts-comptables spécialisés dans votre secteur et votre problématique. C'est gratuit, sans engagement, et vous obtenez un rendez-vous personnalisé sous 48h.

Questions fréquentes

À lire aussi

Termes clés du glossaire

Tags :

Pour aller plus loin : découvrir Compta Spot