Points clés à retenir0/3

01.Qu'est-ce qu'un compte courant d'associé (CCA) ?

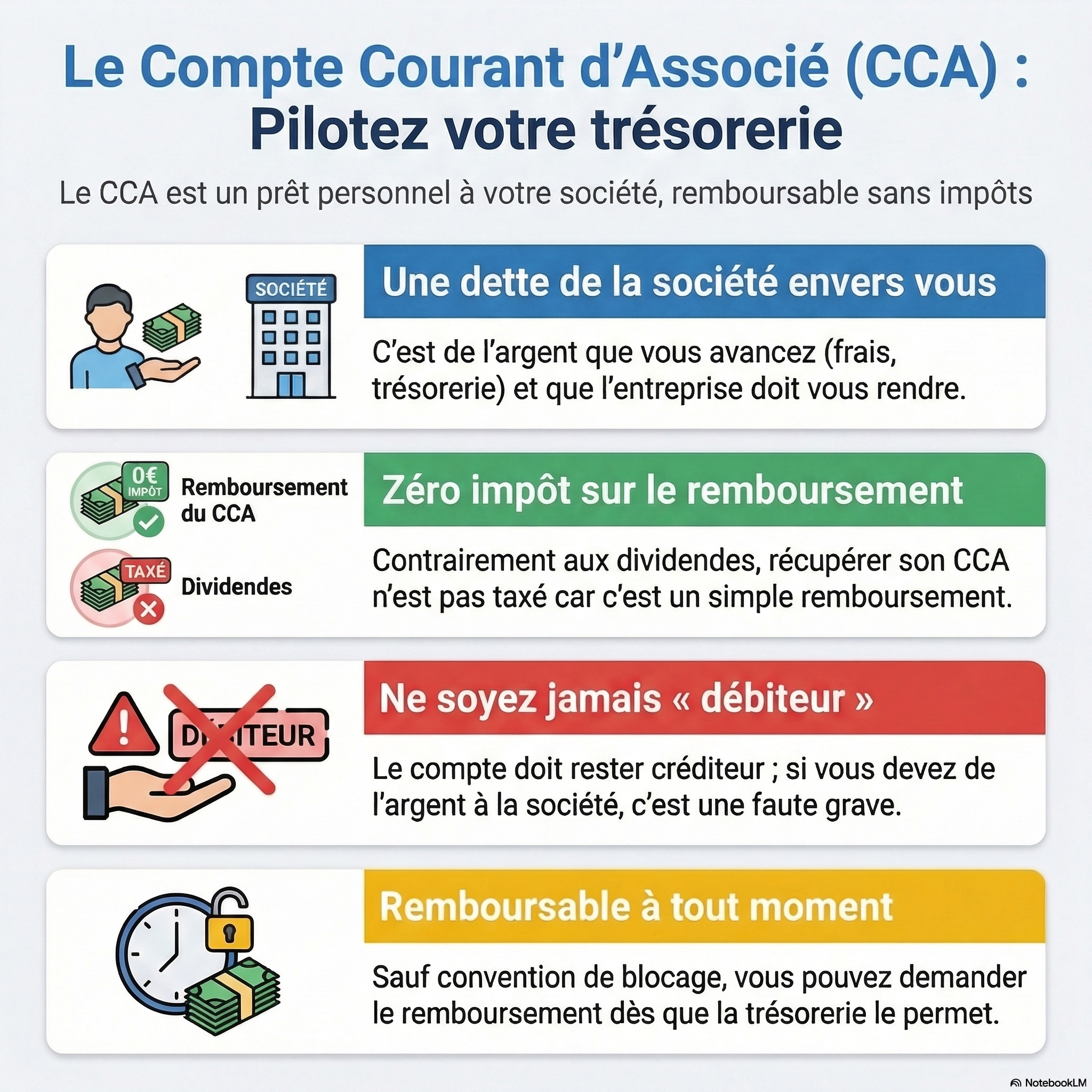

Le compte courant d'associé (CCA) est une somme d'argent qu'un associé prête à sa société pour financer son développement ou répondre à des besoins de trésorerie ponctuels. C'est une dette de la société envers l'associé : la société devra rembourser cet argent lorsque l'associé en fera la demande et lorsqu'elle en aura la capacité.

Le CCA peut regrouper plusieurs types d'apports :

- Des versements directs effectués en plus du capital social

- Des notes de frais et frais kilométriques avancés par l'associé et non encore remboursés

- Des frais de création de la société payés personnellement avant l'immatriculation

- Toute avance réalisée au nom de la société

[ATTENTION] Ne confondez pas le compte courant d'associé avec un compte courant bancaire. Vous et votre société êtes deux entités juridiques distinctes - une personne physique et une personne morale - avec des patrimoines séparés. Le CCA matérialise précisément ce que la société vous doit.

Où figure le CCA dans les comptes de la société ?

Le compte courant d'associé figure au passif du bilan, dans les comptes de la société, plus précisément au compte 455 - Associés-comptes courants. Il est traité comme une source de financement externe, au même titre qu'un emprunt bancaire.

Règle fondamentale : le solde du CCA doit toujours être créditeur. Cela signifie que c'est la société qui doit de l'argent à l'associé - et non l'inverse.

[ATTENTION] Un CCA débiteur (l'associé doit de l'argent à la société) est interdit par la loi pour les gérants, présidents, directeurs généraux et membres des organes de direction, ainsi que leurs proches. Cette situation engage la responsabilité personnelle du dirigeant et doit être régularisée immédiatement.

Exemple concret de fonctionnement

M. Martin apporte 5 000 € au capital social et 4 000 € en compte courant d'une société, soit 9 000 € au total. La société achète une machine à 8 000 €.

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Machine | 8 000 € | Capital social | 5 000 € |

| Banque | 1 000 € | Compte courant M. Martin | 4 000 € |

| Total actif | 9 000 € | Total passif | 9 000 € |

Dans cet exemple, la société doit 4 000 € à M. Martin mais ne dispose que de 1 000 € en banque. Elle devra attendre d'avoir la trésorerie suffisante pour le rembourser.

[À RETENIR] Lorsque M. Martin récupérera ses 4 000 €, il ne sera pas imposé fiscalement : c'est un simple remboursement de fonds prêtés, pas un revenu.

02.Comment ouvrir un compte courant d'associé ?

Ouvrir un CCA est d'une simplicité remarquable : il suffit de verser de l'argent personnel sur le compte bancaire de votre société, ou de supporter des dépenses à sa place sans vous faire rembourser immédiatement.

Le cas des frais de création d'entreprise

C'est le cas le plus fréquent. Avant même que votre société existe, vous avez avancé des frais en son nom : frais de greffe, annonces légales, honoraires pour la rédaction des statuts, etc. Ces dépenses personnelles constituent une dette de la société envers vous, à enregistrer en CCA dès l'immatriculation.

Autres frais pré-création à intégrer dans le CCA :

- Frais de formation préalables au lancement

- Déplacements (train, voiture, avion) pour le projet

- Achats de matériel (ordinateur, téléphone, équipements)

- Tout achat réalisé au nom de la future société

[ASTUCE] Avant la création de votre société, demandez systématiquement une facture au nom de votre future société (avec son objet social et son adresse). Cela facilite grandement l'enregistrement en CCA et renforce la légitimité des dépenses.

Pourquoi mettre en place un CCA dès la création ?

La mise en place d'un CCA dès la création présente un double avantage :

- Une réserve de trésorerie récupérable : vous constituez une créance sur votre société, récupérable sans imposition le jour venu

- Un outil de gestion comptable : les dépenses de la société passées par le CCA sont déductibles en charge sans sortie immédiate de trésorerie du compte bancaire professionnel

03.Qui peut détenir un compte courant d'associé ?

Le CCA peut être détenu par :

- Une personne physique (associé individuel)

- Une personne morale (une autre société, notamment une holding)

La seule condition est d'être associé de la société concernée.

Ce que change la loi Pacte de 2019

Depuis la loi Pacte de 2019, les conditions de détention ont été profondément assouplies. Il n'existe plus de seuil minimal de participation au capital pour alimenter un CCA.

| Avant loi Pacte | Après loi Pacte |

|---|---|

| Conditions de détention minimale du capital requises | Aucune condition de détention minimale |

| Restrictions sur les associés ultra-minoritaires | Tout associé, même ultra-minoritaire, peut alimenter un CCA |

| Financement alternatif limité | SARL et SAS peuvent lever des fonds via CCA sans augmentation de capital |

[ASTUCE] Cette évolution est particulièrement intéressante pour les sociétés en recherche de financement : elles peuvent désormais accéder à des ressources financières via le CCA sans les contraintes d'une augmentation de capital ou d'une cession de participation.

Un expert-comptable Compta Spot vous aide à mettre en place et gérer votre compte courant d'associé en toute conformité fiscale et juridique

Trouvez le professionnel idéal pour votre situation

📧 Recevez le résumé de cet article par email

Gardez l'essentiel à portée de main, sans relire 15 minutes d'article.

✓ Gratuit ✓ Pas de spam ✓ Désinscription en 1 clic

Besoin d'un expert-comptable pour vous accompagner ?

Trouvez le professionnel adapté à votre situation en quelques clics.

04.Comment augmenter son compte courant d'associé ?

Plusieurs situations permettent d'abonder le CCA :

- Versement direct : vous transférez de l'argent personnel sur le compte bancaire de votre société

- Loyers non perçus : le siège social est à votre domicile, vous facturez un loyer à la société mais ne le prélevez pas - ces loyers s'inscrivent en CCA (une convention de mise à disposition est nécessaire)

- Dividendes non distribués immédiatement : lors d'une assemblée générale, des dividendes sont décidés mais vous choisissez de les recevoir en plusieurs fois - la partie non encore versée s'inscrit en CCA

- Primes non prélevées : vous décidez d'affecter une prime en CCA plutôt que de vous la verser immédiatement

[ATTENTION] Si vous affectez des primes en CCA, les cotisations sociales afférentes restent exigibles immédiatement. Elles ne peuvent pas attendre le remboursement du CCA.

05.Comment diminuer son compte courant d'associé ?

Pour prélever votre CCA, il suffit de vous virer de l'argent depuis le compte bancaire de la société vers votre compte personnel.

Règle absolue : ne prélevez jamais plus que le solde disponible de votre CCA. Un prélèvement supérieur au solde créerait un CCA débiteur - situation interdite et risquée sur le plan juridique.

D'autres façons de réduire le CCA existent (utilisation de la carte bancaire professionnelle à des fins personnelles, par exemple), mais elles sont déconseillées et doivent rester exceptionnelles - réservées aux dépannages ponctuels.

[ASTUCE] Si vous utilisez un logiciel de comptabilité, vérifiez régulièrement le solde de votre CCA avant tout prélèvement. Cela évite toute erreur de dépassement et vous donne une vision claire de ce que vous pouvez récupérer.

06.Peut-on rémunérer un compte courant d'associé ?

Oui, le CCA peut être rémunéré par des intérêts. C'est même une pratique courante lorsque l'associé prête des sommes significatives à sa société sur une longue durée.

Les règles de rémunération

- Le taux d'intérêt est librement fixé en assemblée générale ordinaire

- Il doit être mentionné dans les statuts ou dans une convention de CCA

- Pour être déductible fiscalement pour la société, il ne doit pas dépasser le taux de référence publié par l'administration fiscale

Conditions de déductibilité des intérêts pour la société

Deux conditions cumulatives doivent être respectées :

| Condition | Détail |

|---|---|

| Capital social entièrement libéré | Tous les apports des associés doivent avoir été versés |

| Taux d'intérêt ≤ taux de référence fiscal | Le taux applicable est publié chaque année par l'administration |

Si le taux appliqué dépasse le taux de référence, la partie excédentaire n'est pas déductible et doit être réintégrée dans le résultat imposable. Chaque CCA est évalué individuellement - aucune compensation entre comptes n'est possible.

Obligations déclaratives

Les avances en CCA étant assimilées à des prêts, la société doit déposer chaque année une déclaration de contrat de prêt (CERFA n° 10142), au plus tard à la date de dépôt de sa déclaration de résultat.

Fiscalité des intérêts pour l'associé personne physique

Les intérêts perçus sont considérés comme des revenus de capitaux mobiliers (revenus de placement à revenu fixe). Deux options d'imposition sont possibles :

- Prélèvement Forfaitaire Unique (PFU) de 30 % (12,8 % d'IR + 17,2 % de prélèvements sociaux) - option par défaut

- Barème progressif de l'IR - sur option, si plus favorable

Les prélèvements sociaux doivent être déclarés et payés via le formulaire 2777 au moment du versement des intérêts.

Fiscalité des intérêts pour l'associé personne morale

Les intérêts perçus par une personne morale soumise à l'IS sont des produits financiers imposables à l'IS. Pour une entreprise soumise à l'IR, ces intérêts sont imposés à travers l'IR des associés.

Besoin d'un expert-comptable pour vous accompagner ?

Trouvez le professionnel adapté à votre situation en quelques clics.

07.La fiscalité du CCA selon l'origine des sommes

La règle fiscale est simple et dépend de l'origine des mouvements sur le CCA :

| Opération | Imposition associé | Imposition société |

|---|---|---|

| Versement d'argent personnel | ❌ Aucune | ❌ Aucune |

| Inscription de primes ou dividendes | ✅ Imposé comme si perçus | - |

| Remboursement du CCA | ❌ Aucune | ❌ Aucune |

| Intérêts versés sur le CCA | ✅ Revenus de capitaux mobiliers | ✅ Déductibles (sous conditions) |

[À RETENIR] L'inscription de primes ou de dividendes en CCA est fiscalement équivalente à leur perception effective : vous serez imposé comme si vous les aviez reçus, même si l'argent reste dans la société.

08.L'abandon de compte courant d'associé

Quand et pourquoi abandonner son CCA ?

L'abandon de CCA intervient lorsque la société traverse des difficultés et enregistre des pertes. En renonçant à tout ou partie de son CCA, l'associé transforme cette perte en profit exceptionnel pour la société - ce qui peut permettre d'annuler un résultat négatif.

Exemple : La société enregistre une perte de 10 000 €. L'associé abandonne 10 000 € de son CCA. La perte est absorbée et le résultat remonte à zéro.

La clause de retour à meilleure fortune

L'abandon n'est pas nécessairement définitif. Grâce à une clause de retour à meilleure fortune, l'associé peut prévoir de récupérer les sommes abandonnées lorsque la société redevient bénéficiaire. Cette clause doit être rédigée avec soin et intégrée à la convention d'abandon.

[ASTUCE] Ne procédez jamais à un abandon de CCA sans faire rédiger une convention incluant une clause de retour à meilleure fortune. Sans cette clause, les sommes abandonnées sont définitivement perdues pour l'associé.

09.La convention de compte courant d'associé

Définition et utilité

La convention de CCA (aussi appelée convention d'avance en compte courant ou convention de prêt d'associé) est un contrat qui formalise les conditions du prêt consenti par l'associé à la société. Elle précise :

- Le montant du prêt et son statut (versé ou à verser)

- Le taux d'intérêt applicable

- Les modalités de remboursement (normal, anticipé, par tranches)

- Les éventuelles clauses de blocage ou pénalités de retard

- Les dates et signatures des deux parties

Quand la convention est-elle obligatoire ?

| Forme juridique | Cas d'obligation | Procédure |

|---|---|---|

| SAS | Si intérêts prévus | Selon procédure définie par les statuts |

| SARL | Si intérêts prévus | Ratification en assemblée générale annuelle |

| SA | Si intérêts prévus | Approbation préalable du CA ou du conseil de surveillance |

| SASU / EURL | Si intérêts prévus | Inscription au registre des décisions de l'associé unique |

| Personnes morales | Toujours (conventions de trésorerie) | Convention obligatoire |

[ATTENTION] Entre personnes morales (par exemple entre une holding et ses filiales), la mise en place d'une convention de trésorerie est indispensable pour encadrer les flux de CCA et éviter toute requalification fiscale.

Besoin d'un expert-comptable pour vous accompagner ?

Trouvez le professionnel adapté à votre situation en quelques clics.

10.Conclusion : les points clés à retenir sur le CCA

Le compte courant d'associé est un outil de financement puissant et flexible, à condition de bien en maîtriser les règles :

- Le CCA est une dette de la société envers l'associé, inscrite au passif du bilan (compte 455)

- Son solde doit toujours être créditeur - un CCA débiteur est interdit

- Depuis la loi Pacte 2019, tout associé peut alimenter un CCA sans condition de détention minimale

- Le remboursement n'est jamais imposable - c'est un simple retour de fonds prêtés

- Les intérêts sont déductibles pour la société si le capital est libéré et le taux conforme au référentiel fiscal

- Un abandon de CCA sans clause de retour à meilleure fortune est une perte définitive pour l'associé

- Une convention formalisée est fortement recommandée dès lors que le CCA est rémunéré

[À RETENIR] Le CCA est autant un outil de financement que de gestion patrimoniale et fiscale. Bien utilisé, il permet de soutenir la trésorerie de la société, d'optimiser la fiscalité des intérêts et de préparer une stratégie de récupération des fonds sans imposition. Un accompagnement par un expert-comptable est vivement conseillé pour en exploiter tout le potentiel.

🎯 On vous trouve votre expert-comptable pour la facturation électronique

Gagnez du temps : nous sélectionnons pour vous les meilleurs experts-comptables spécialisés dans votre secteur et votre problématique. C'est gratuit, sans engagement, et vous obtenez un rendez-vous personnalisé sous 48h.

Pourquoi se faire accompagner par un expert-comptable pour la gestion et la fiscalité du compte courant d'associé ?

Les risques sans accompagnement

- CCA débiteur non détecté engageant la responsabilité du dirigeant

- Taux d'intérêt dépassant le plafond fiscal rendant les intérêts non déductibles

- Capital social non entièrement libéré empêchant la déductibilité des intérêts

- Absence de convention formalisée en cas de litige entre associés

- Abandon de CCA sans clause de retour à meilleure fortune — perte définitive des fonds

Les sanctions encourues

- Responsabilité civile et pénale du dirigeant en cas de CCA débiteur

- Réintégration des intérêts excessifs dans le résultat imposable

- Redressement fiscal sur les intérêts non conformes au taux de référence

- Requalification de l'avance en distribution de dividendes déguisée

Les bénéfices d'un accompagnement

- Outil de financement souple sans passer par un emprunt bancaire

- Récupération des sommes prêtées sans imposition à titre personnel

- Déductibilité des intérêts si conditions respectées

- Outil de gestion de trésorerie et d'optimisation du résultat

- Stratégie patrimoniale via holding et conventions de trésorerie

L'expertise spécialisée

- Maîtrise des règles fiscales et juridiques applicables au CCA

- Rédaction et formalisation de la convention de compte courant

- Calcul du taux d'intérêt déductible selon les barèmes fiscaux

- Accompagnement sur l'abandon de CCA et la clause de retour à meilleure fortune

- Gestion comptable du compte 455 et intégration au bilan

Questions fréquentes

À lire aussi

Termes clés du glossaire

Tags :

Pour aller plus loin : découvrir Compta Spot