Points clés à retenir0/5

La société par actions simplifiée unipersonnelle (SASU) est soumise par défaut à l'impôt sur les sociétés. Mais sous certaines conditions, elle peut opter pour l'impôt sur le revenu. Ce choix fiscal, temporaire et irrévocable, a des conséquences directes sur la rémunération du président, la protection sociale et la stratégie financière de l'entreprise. Voici tout ce que vous devez savoir avant de vous décider.

01.Quel est l'impôt à payer pour une SASU ?

La SASU est une SAS avec un seul actionnaire. Elle suit le régime social et juridique de la SAS et relève par défaut de l'impôt sur les sociétés (IS).

Le résultat imposable est alors soumis :

- au taux réduit de 15 % jusqu'à 42 500 € de bénéfice,

- au taux normal de 25 % au-delà.

Le taux réduit s'applique aux PME qui réalisent un chiffre d'affaires HT inférieur à 10 millions d'euros et dont au moins 75 % du capital est détenu par des personnes physiques.

L'option pour l'IR : le régime des sociétés de personnes

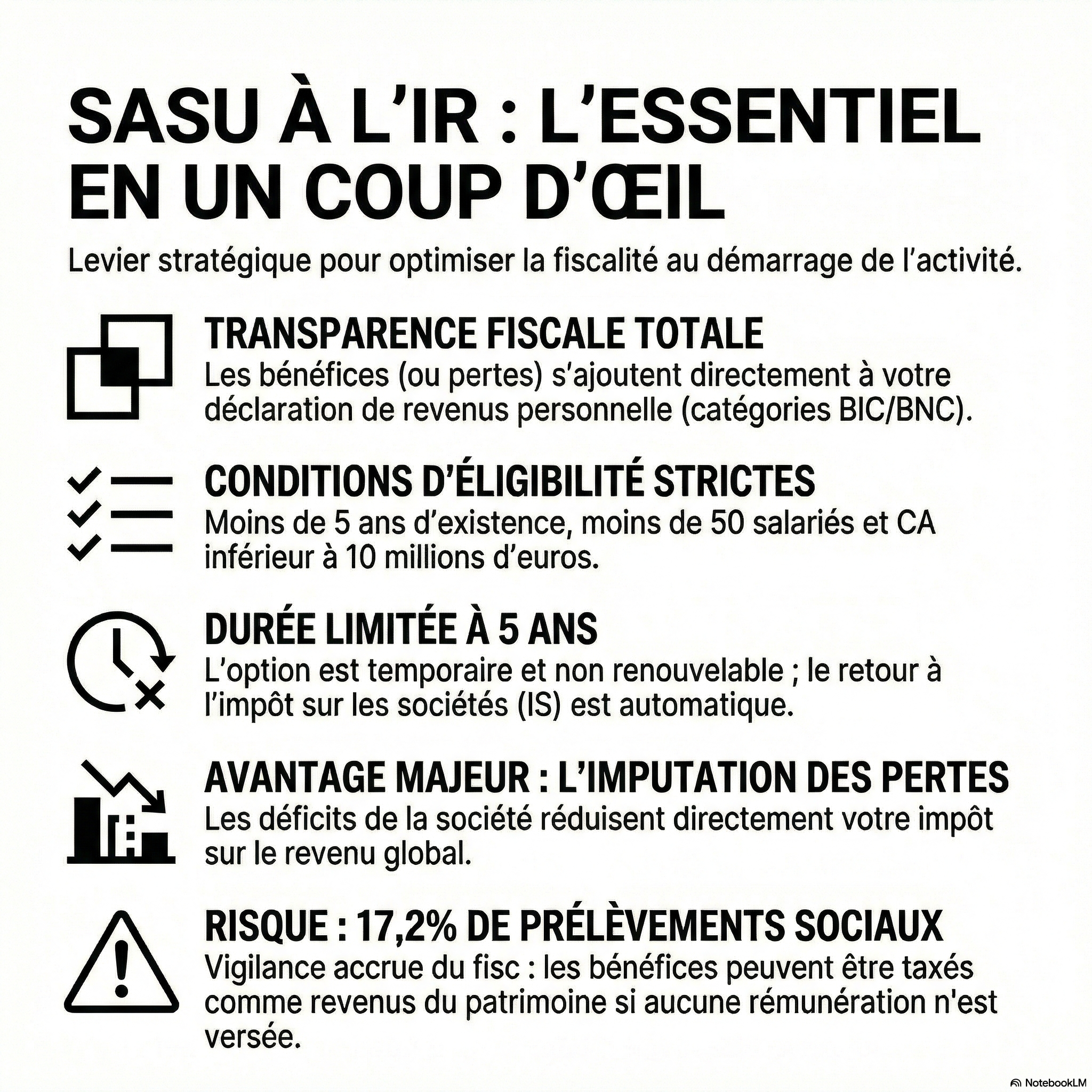

La SASU peut demander à être imposée selon le régime fiscal des sociétés de personnes, c'est-à-dire à l'impôt sur le revenu. Ce choix peut être exercé :

- à la création de la société,

- ou dans les cinq premières années d'activité.

Le régime applicable dépend de la nature de l'activité :

| Nature de l'activité | Régime fiscal |

|---|---|

| Commerciale ou artisanale | Bénéfices industriels et commerciaux (BIC) |

| Libérale | Bénéfices non commerciaux (BNC) |

| Agricole | Bénéfices agricoles (BA) |

> À retenir : l'option IR est valable pour 5 exercices comptables maximum et n'est pas renouvelable. La SAS pluripersonnelle peut également y recourir dans les mêmes conditions.

02.Comment opter pour l'IR dans une SASU ?

Pour bénéficier de l'option, l'associé unique doit adresser une demande écrite au service des impôts des entreprises (SIE) dans les trois mois suivant l'ouverture de l'exercice comptable visé.

Exemple : pour une application au 1er janvier 2024, l'option doit être déposée avant le 31 mars 2024.

Conditions d'éligibilité

La SASU doit remplir l'ensemble des critères suivants :

- Exercer à titre principal une activité commerciale, artisanale, agricole ou libérale (l'activité de gestion de patrimoine est exclue) ;

- Ne pas être cotée en bourse ;

- Avoir moins de 5 ans d'existence au moment de la demande ;

- Employer moins de 50 salariés ;

- Réaliser un chiffre d'affaires ou un total de bilan inférieur à 10 millions d'euros.

Renonciation anticipée à l'option

Il est possible de renoncer à l'IR avant le terme des 5 ans en envoyant une lettre de renonciation au SIE dans les trois premiers mois de l'exercice concerné.

> ⚠️ Ce retour à l'IS est définitif et irrévocable : il ne sera plus possible de réopter pour l'IR par la suite.

Un expert-comptable pour optimiser la fiscalité de votre SASU

Trouvez le professionnel idéal pour votre situation

📧 Recevez le résumé de cet article par email

Gardez l'essentiel à portée de main, sans relire 15 minutes d'article.

✓ Gratuit ✓ Pas de spam ✓ Désinscription en 1 clic

03.Comment fonctionne la SASU à l'IR ?

Dans une SASU soumise à l'IR, les bénéfices ne sont pas imposés au niveau de la société mais directement entre les mains de l'associé unique, qu'ils aient été distribués ou non.

Imposition au barème progressif

Vous déclarez les bénéfices de la SASU sur votre déclaration personnelle de revenus, selon les règles des BIC, BNC ou BA. Ces revenus s'ajoutent à vos autres revenus et sont soumis au barème progressif de l'IR. Le prélèvement à la source s'applique.

Ce qui n'est pas déductible

Contrairement à la SASU à l'IS, les salaires versés au président et les charges sociales associées ne sont pas déductibles du résultat fiscal de la SASU à l'IR. Ce point peut significativement réduire l'intérêt du régime selon le niveau de rémunération envisagé.

Déficits : un avantage non négligeable

En cas de résultat déficitaire, le déficit vient s'imputer sur votre revenu global et peut être reporté sur les années suivantes. Pour les activités BIC et BNC, cette imputation est possible sans limitation de montant.

Différence clé avec la SASU à l'IS

| Situation | SASU à l'IR | SASU à l'IS |

|---|---|---|

| Taxation des bénéfices non distribués | Oui, systématiquement | Non |

| Déductibilité du salaire du président | Non | Oui |

| Imputation des déficits sur revenu global | Oui | Non |

| Taxation des dividendes | Barème IR (abattement 40 %) | Flat tax 30 % (ou barème IR) |

Besoin d'un expert-comptable pour vous accompagner ?

Trouvez le professionnel adapté à votre situation en quelques clics.

04.Comment déclarer les revenus d'une SASU à l'IR ?

En tant que président associé unique, vous êtes tenu de déclarer les bénéfices de la SASU sur votre déclaration de revenus, même en l'absence de toute distribution.

Date limite : au plus tard 15 jours après le 2ème jour ouvré suivant le 1er mai de l'année en cours.

La déclaration est entièrement dématérialisée et s'effectue :

- par l'intermédiaire d'un partenaire EDI (échange de données informatisées),

- ou directement via votre espace personnel sur impots.gouv.fr.

> Il est possible de nommer un dirigeant non associé comme président de la SASU. Dans ce cas, sa rémunération suit les règles des traitements et salaires classiques.

05.Cotisations sociales URSSAF sur la rémunération du président

Le montant des bénéfices de la SASU à l'IR ne supporte aucune cotisation sociale. En qualité de président associé unique, vous êtes assimilé à un salarié.

Vous devez toutefois vous acquitter de la CSG et de la CRDS auprès de l'URSSAF :

| Situation | Taux applicable |

|---|---|

| Activité exercée à titre professionnel | 9,70 % |

| Activité exercée à titre non professionnel | 17,20 % (prélèvements sociaux) |

Une activité est considérée comme exercée à titre professionnel lorsqu'elle est exercée personnellement, directement et de manière continue.

> Le président de SASU peut choisir de se verser un salaire plutôt que de percevoir des dividendes afin de bénéficier d'une couverture sociale.

06.Avantages et inconvénients de la SASU à l'IR

✅ Les avantages

- Pas de cotisations sociales sur les bénéfices : si votre taux marginal d'imposition est modéré, vous pouvez maximiser vos revenus nets.

- Déduction des déficits : les pertes de la SASU réduisent directement votre revenu imposable global.

- Régime adapté aux débuts d'activité : permet d'absorber fiscalement les premières années souvent déficitaires.

❌ Les inconvénients

- Aucune protection sociale sans rémunération : pour bénéficier d'une couverture, il est souvent nécessaire de se verser un salaire.

- Salaires et charges non déductibles : le résultat fiscal ne peut pas être diminué des rémunérations versées.

- Imposition des bénéfices non distribués : vous êtes imposé sur l'intégralité des bénéfices, même ceux laissés en réserve dans la société.

- Option non renouvelable : après 5 ans, le retour à l'IS est définitif.

Besoin d'un expert-comptable pour vous accompagner ?

Trouvez le professionnel adapté à votre situation en quelques clics.

07.SASU à l'IR vs SASU à l'IS : quel régime choisir ?

Le choix entre IR et IS dépend avant tout de votre situation personnelle et de la trajectoire de votre entreprise.

L'IR est généralement pertinent si :

- Votre taux marginal d'imposition est faible (tranches basses du barème) ;

- Vous anticipez des déficits les premières années ;

- Vous ne souhaitez pas vous verser de salaire élevé.

L'IS est généralement préférable si :

- Votre activité est rapidement bénéficiaire ;

- Vous souhaitez déduire votre rémunération du résultat imposable ;

- Vous envisagez de laisser des bénéfices en réserve dans la société.

> Un expert-comptable peut vous aider à simuler les deux régimes selon vos projections financières et votre situation fiscale personnelle.

---

Article rédigé par Arnaud Delavaloire, Master Entrepreneuriat - EM Lyon.

🎯 On vous trouve votre expert-comptable pour la facturation électronique

Gagnez du temps : nous sélectionnons pour vous les meilleurs experts-comptables spécialisés dans votre secteur et votre problématique. C'est gratuit, sans engagement, et vous obtenez un rendez-vous personnalisé sous 48h.

Pourquoi se faire accompagner par un expert-comptable pour la fiscalité de votre SASU ?

Les risques sans accompagnement

- Mauvais choix entre IR et IS coûteux sur 5 ans

- Imposition sur des bénéfices non distribués

- Perte de protection sociale en l'absence de rémunération

Les sanctions encourues

- Redressement fiscal en cas de déclaration incorrecte

- Majoration de 10 % à 40 % pour erreur ou omission

- Pénalités de retard sur l'IR dû

Les bénéfices d'un accompagnement

- Optimisation de votre rémunération et de votre fiscalité personnelle

- Déduction des déficits sur votre revenu global

- Anticipation du passage à l'IS à l'issue des 5 ans

L'expertise spécialisée

- Choix éclairé entre IR et IS selon votre situation

- Déclarations fiscales conformes (BIC, BNC, BA)

- Stratégie de rémunération et protection sociale adaptée

Questions fréquentes

À lire aussi

Termes clés du glossaire

Tags :

Pour aller plus loin : découvrir Compta Spot