Points clés à retenir0/5

La TVA (taxe sur la valeur ajoutée) est l'une des premières obligations fiscales que tout entrepreneur doit maîtriser. Pourtant, entre taux applicables, TVA collectée, TVA déductible et régimes d'imposition, cette taxe peut sembler complexe, surtout lorsqu'on se lance.

Dans ce guide complet, je vous explique tout ce que vous devez savoir sur la TVA en entreprise : son fonctionnement, comment la calculer, comment la déduire, comment la déclarer… et dans quels cas vous pouvez en être exonéré.

01.Qu'est-ce que la TVA ?

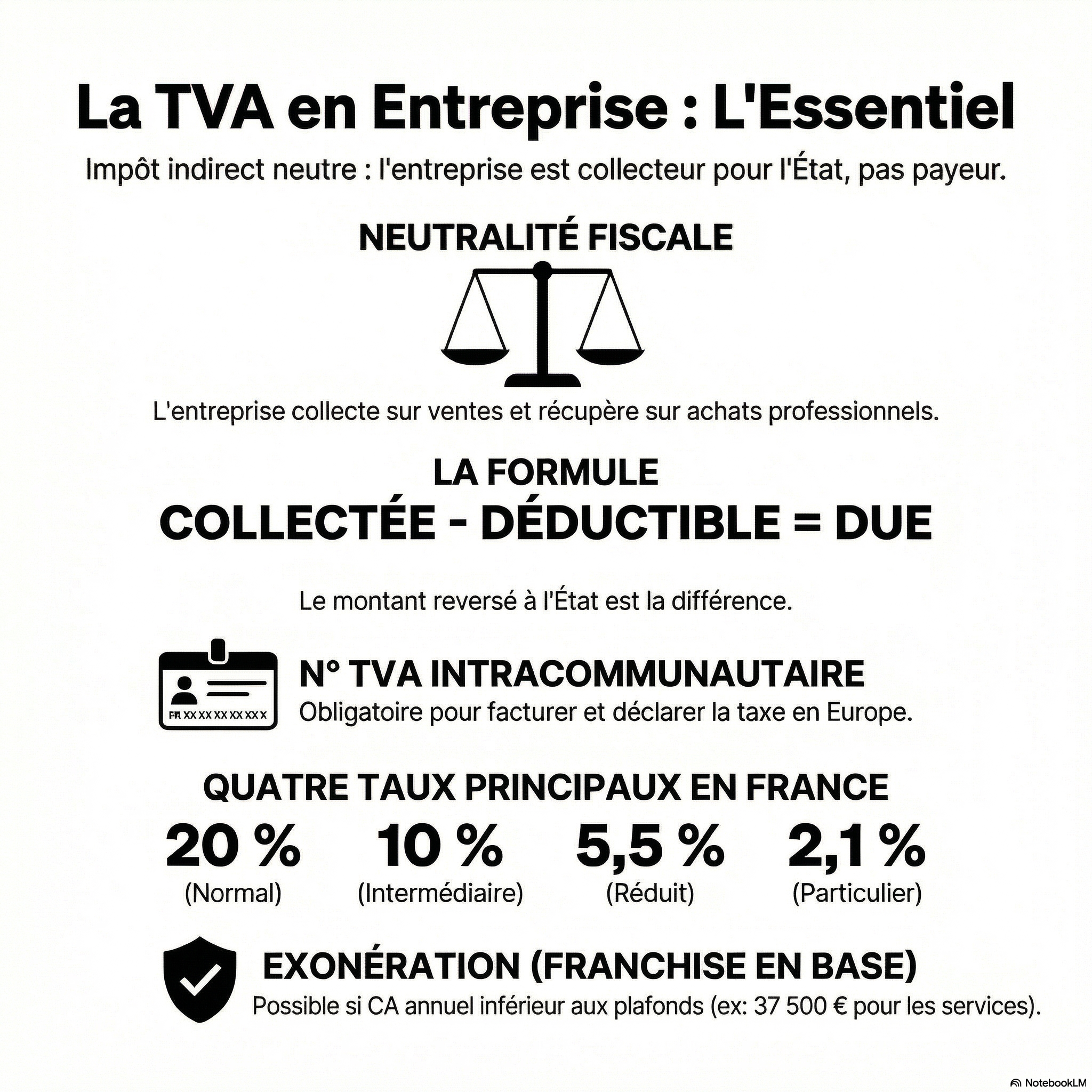

La taxe sur la valeur ajoutée est un impôt indirect sur la consommation, applicable à la quasi-totalité des biens et services achetés ou vendus en France. Ce n'est pas l'État qui la collecte directement : ce sont les entreprises qui la perçoivent auprès de leurs clients, puis la reversent à l'administration fiscale.

En tant que consommateur, vous payez la TVA à chaque achat. Sur vos tickets de caisse, vous retrouvez le prix hors taxe (HT) et le prix toutes taxes comprises (TTC). La différence entre les deux, c'est la TVA.

> À retenir : La TVA n'est pas une charge pour l'entreprise. Elle est avancée par le client, collectée par l'entreprise et reversée à l'État. L'entreprise joue le rôle d'intermédiaire.

02.Comment fonctionne la TVA pour les entreprises ?

TVA collectée et TVA déductible

Deux notions sont fondamentales pour comprendre la TVA en entreprise :

- La TVA collectée est le montant de TVA que vous facturez à vos clients sur vos ventes de produits ou de prestations de services.

- La TVA déductible est la TVA que vous avez vous-même payée sur vos achats professionnels (matières premières, matériel, logiciels, etc.).

La TVA que vous devez reverser à l'État est simplement la différence entre ces deux montants :

TVA due à l'État = TVA collectée − TVA déductible

Exemple concret

Thomas est consultant indépendant. En novembre, il facture une prestation de 3 000 € HT. Avec le taux normal de 20 %, il facture 3 600 € TTC et collecte donc 600 € de TVA.

Ce même mois, il achète un ordinateur pour 1 200 € TTC (200 € de TVA) et souscrit un abonnage en ligne pour 120 € TTC (20 € de TVA). Sa TVA déductible s'élève à 220 €.

Il devra reverser à l'État : 600 € − 220 € = 380 €.

Conditions pour déduire la TVA sur vos achats

Pour bénéficier de la déduction, trois conditions doivent être réunies :

- L'achat doit être nécessaire à votre activité professionnelle (fournitures, matériel, logiciels, déplacements…). Les dépenses personnelles sont exclues.

- Vous devez disposer d'un justificatif valide (facture ou ticket de caisse) mentionnant obligatoirement le montant HT, le montant TTC et le taux de TVA.

- Votre entreprise doit être assujettie à la TVA. Si vous bénéficiez de la franchise en base, vous ne pouvez pas déduire la TVA.

> ⚠️ Attention : Certains achats professionnels sont expressément exclus du droit à déduction, même s'ils sont liés à votre activité : les cadeaux d'affaires d'une valeur supérieure à 69 €, les frais d'hôtel, ou les dépenses de nature personnelle.

03.Les taux de TVA applicables en France

Il n'existe pas un seul taux de TVA, mais quatre, selon la nature du produit ou du service vendu :

| Taux | Valeur | Exemples |

|---|---|---|

| Normal | 20 % | Majorité des biens et prestations de services |

| Intermédiaire | 10 % | Restauration, transports, hébergement hôtelier, produits alimentaires préparés |

| Réduit | 5,5 % | Produits alimentaires, livres, spectacles, équipements pour personnes handicapées, travaux d'économie d'énergie |

| Particulier | 2,1 % | Presse, médicaments remboursés par la Sécurité sociale, redevance audiovisuelle, certains spectacles |

Avant d'émettre vos premières factures, vérifiez toujours quel taux s'applique à votre secteur d'activité. En cas de doute, consultez le site impots.gouv.fr ou rapprochez-vous d'un expert-comptable.

Besoin d'aide pour gérer la TVA de votre entreprise ?

Trouvez le professionnel idéal pour votre situation

📧 Recevez le résumé de cet article par email

Gardez l'essentiel à portée de main, sans relire 15 minutes d'article.

✓ Gratuit ✓ Pas de spam ✓ Désinscription en 1 clic

Besoin d'un expert-comptable pour vous accompagner ?

Trouvez le professionnel adapté à votre situation en quelques clics.

04.Comment facturer la TVA ?

1. Obtenir son numéro de TVA intracommunautaire

Pour facturer la TVA, vous devez d'abord disposer d'un numéro de TVA intracommunautaire. Il s'agit d'un identifiant individuel attribué à toute entreprise assujettie à la TVA domiciliée dans l'Union européenne. En France, il commence par « FR » suivi de 11 chiffres.

Ce numéro vous est normalement transmis automatiquement lors de votre immatriculation. Si vous ne l'avez pas reçu, contactez le Service des Impôts des Entreprises (SIE) dont vous dépendez.

2. Établir des factures conformes

Vos factures doivent obligatoirement mentionner les informations suivantes relatives à la TVA :

- Le prix HT (hors taxe) du produit ou du service

- Le taux de TVA applicable

- Le montant de la TVA

- Le prix TTC (toutes taxes comprises)

- Votre numéro de TVA intracommunautaire

05.Dans quels cas peut-on être exonéré de TVA ?

La franchise en base de TVA

Si votre chiffre d'affaires annuel ne dépasse pas certains seuils, vous bénéficiez de la franchise en base de TVA. Vous n'avez alors pas à la facturer ni à la reverser à l'État. En contrepartie, vous ne pouvez pas non plus la déduire de vos achats.

Les seuils en vigueur sont :

- 85 000 € pour les activités de commerce et d'hébergement

- 37 500 € pour les prestations de services et les professions libérales

> À noter : Contrairement aux idées reçues, ce régime n'est pas réservé aux micro-entrepreneurs. Toute structure juridique peut en bénéficier si elle respecte les seuils de chiffre d'affaires.

Les activités naturellement exonérées

Certains secteurs sont par nature exonérés de TVA, quelle que soit leur taille :

- Les activités médicales et paramédicales

- Les opérations d'assurance

- L'enseignement et la formation professionnelle

- Certaines locations à usage d'habitation (nues ou meublées)

Pour connaître l'ensemble des opérations exonérées, consultez la liste exhaustive disponible sur le site impots.gouv.fr.

06.Les régimes d'imposition à la TVA

Si votre entreprise est assujettie à la TVA, vous relevez de l'un des deux régimes suivants.

Le régime réel simplifié

Ce régime s'applique si votre chiffre d'affaires annuel HT est inférieur à :

- 840 000 € pour les activités d'achat-revente et d'hébergement

- 254 000 € pour les prestations de services et les activités non commerciales

Vous effectuez une déclaration annuelle de TVA et versez deux acomptes semestriels :

- 55 % de la TVA due l'année précédente, versés en juillet

- 44 % de la TVA due l'année précédente, versés en décembre

Une régularisation est opérée en fin d'année. Ce régime allège la charge administrative, mais peut créer des décalages de trésorerie si votre activité évolue fortement d'une année sur l'autre.

Exemple : L'entreprise B a versé 30 000 € de TVA en 2024. En 2025, elle versera un premier acompte de 16 500 € (55 %) en juillet, puis 13 200 € (44 %) en décembre. Si elle a collecté 33 000 € en 2025, elle régularisera en versant les 3 300 € restants lors de sa déclaration annuelle.

Le régime réel normal

Ce régime est obligatoire au-delà des seuils du régime simplifié, mais vous pouvez aussi y opter volontairement. Vous déclarez et payez la TVA chaque mois (ou chaque trimestre si votre TVA annuelle est inférieure à 4 000 €).

Ce régime offre une correspondance précise entre la TVA réellement collectée et les montants versés, ce qui facilite la gestion de trésorerie. C'est souvent le choix privilégié par les entreprises en forte croissance ou à l'activité saisonnière.

Besoin d'un expert-comptable pour vous accompagner ?

Trouvez le professionnel adapté à votre situation en quelques clics.

07.Comment déclarer et payer la TVA ?

La déclaration et le paiement de la TVA s'effectuent en ligne, via votre espace professionnel sur impots.gouv.fr. Voici les grandes étapes :

Étape 1 - Créer son espace professionnel

Rendez-vous sur impots.gouv.fr et créez votre espace professionnel. Activez les services « Déclarer la TVA » et « Payer la TVA », puis transmettez le mandat de prélèvement automatique à votre banque.

Étape 2 - Remplir la déclaration

Connectez-vous à votre espace professionnel et accédez à la rubrique « Déclarer TVA ». Sélectionnez la période concernée, puis renseignez :

- Le montant total HT de vos opérations réalisées

- Le taux de TVA applicable

- Le montant de la TVA déductible

Le service des impôts calcule automatiquement le montant à payer. Il ne vous reste plus qu'à valider le règlement.

Étape 3 - Conserver ses justificatifs

Conservez précieusement toutes vos factures d'achats et de ventes. Ces documents vous seront demandés en cas de contrôle de l'administration fiscale. Prenez l'habitude de les classer au fil de l'eau pour gagner un temps précieux lors de chaque déclaration.

> « La clé pour gérer sereinement la TVA, c'est l'organisation. Classez vos factures d'achats et de ventes au fur et à mesure. Vous éviterez la grande majorité du stress au moment des déclarations. »

> - Arnaud Delavaloire, Fondateur de Compta Spot

08.En résumé

La TVA est une obligation fiscale incontournable pour la plupart des entrepreneurs, mais elle n'a rien d'insurmontable une fois qu'on en maîtrise les mécanismes de base. Retenez l'essentiel : vous collectez la TVA pour le compte de l'État, vous pouvez déduire celle que vous avez payée sur vos achats professionnels, et vous reversez la différence selon votre régime d'imposition.

Pour aller plus loin ou bénéficier d'un accompagnement personnalisé, n'hésitez pas à consulter les autres ressources disponibles sur Compta Spot ou à faire appel à un expert-comptable.

🎯 On vous trouve votre expert-comptable pour la facturation électronique

Gagnez du temps : nous sélectionnons pour vous les meilleurs experts-comptables spécialisés dans votre secteur et votre problématique. C'est gratuit, sans engagement, et vous obtenez un rendez-vous personnalisé sous 48h.

Pourquoi se faire accompagner par un expert-comptable pour la gestion de la TVA en entreprise ?

Les risques sans accompagnement

- Mauvais taux de TVA appliqué sur les factures

- Oubli de TVA déductible sur les achats

- Non-respect des délais de déclaration

- Erreur dans le calcul des acomptes semestriels

Les sanctions encourues

- Pénalités de retard sur les sommes dues

- Majoration de 10 % en cas de déclaration tardive

- Redressement fiscal en cas de contrôle

- Remboursement de la TVA indûment déduite avec intérêts

Les bénéfices d'un accompagnement

- Optimisation de la trésorerie grâce à la maîtrise des acomptes

- Récupération maximale de la TVA déductible

- Sécurité juridique sur le taux appliqué à votre activité

- Gain de temps sur les déclarations mensuelles ou annuelles

L'expertise spécialisée

- Détermination du taux de TVA applicable à votre secteur

- Choix du régime d'imposition le plus adapté

- Mise en place d'une comptabilité TVA rigoureuse

- Accompagnement en cas de contrôle fiscal

Questions fréquentes

À lire aussi

Termes clés du glossaire

Tags :

Pour aller plus loin : découvrir Compta Spot